Siam-Info.de

Eine Beschreibung, wie ich meine Einkommensteuer in Thailand entrichtete

In den Medien wurde wiederholt darauf hingewiesen, dass ab 2024 in Thailand lebende Rentner, die sich dort 180 Tage und länger aufhalten, in Thailand steuerpflichtig würden und ihre Steuererklärung zwischen Januar und März 2025 einreichen müssten. Hier auf der Website hielt ich mich bisher mit detaillierten Informationen zurück, da Theorie und Praxis oftmals sehr weit auseinanderklaffen. Nachdem ich nun meine eigene Steuererklärung abgegeben habe, möchte ich den Ablauf an dieser Stelle beschreiben.

Dem Doppelbesteuerungsabkommen zwischen Thailand und Deutschland entnehme ich, dass gesetzliche Renten in Thailand steuerpflichtig sind, Beamtenpensionen, Betriebsrenten und sonstige Einnahmen wie z. B. Mieteinnahmen hingegen in Deutschland versteuert werden.

Doppelbesteuerungsabkommen DE <> TH Bundesfinanzministerium

Nun zum Ablauf

Zuerst habe ich meine Bank aufgesucht und mir ein sogenanntes "Statement for pay tax" meines Bankkontos, für das komplette Jahr 2024 ausstellen lassen. Die Ausstellung kostete 200 THB. Dieses Dokument listet die eingegangen Überweisungen auf.

Dann habe ich das Steuerformular ภ.ง.ด. 91 heruntergeladen und ausgefüllt.

Download englischsprachiges Formular Einkommenssteuererklärung (ภ.ง.ด. 91)

Der ganze Ablauf war wesentlich einfacher, als ich vorab vermutete. Das örtliche Finanzamt war mit einer einfachen Suche via Google Maps schnell gefunden. Nach dem Betreten des Warteraums konnte ich eine laufende Wartennummer an einem Automaten ziehen. Im Wesentlichen glich das Umfeld dem einer Bank mit den einzelnen Schaltern. Nach kurzer Zeit kam ein Beamter auf mich zu und fragte nach dem ungefähren monatlichen Einkommen. Er bat mich zu seinem Schalter und nahm meine Unterlagen entgegen. Da ich eigentlich zur Beantragung einer Steuernummer anstand, war ich verwundert, aber auch erfreut, dass dieser Beamte dies alles in einem Durchgang zusammen mit der Steuererhebung und Steuerzahlung erledigte. Ohne große Rückfragen war die Entrichtung meiner Einkommensteuer inklusive Wartezeit in ca. einer halben Stunde erledigt.

Mitgenommen hatte ich neben dem ausgefüllten Formular, meinem Reisepass nebst Kopie, einen Wohnsitznachweis sowie das oben angesprochene Statement der Bank.

Demnach wurde nicht mein Einkommen, sondern nur der vom Einkommen nach Thailand überwiesene Betrag versteuert.

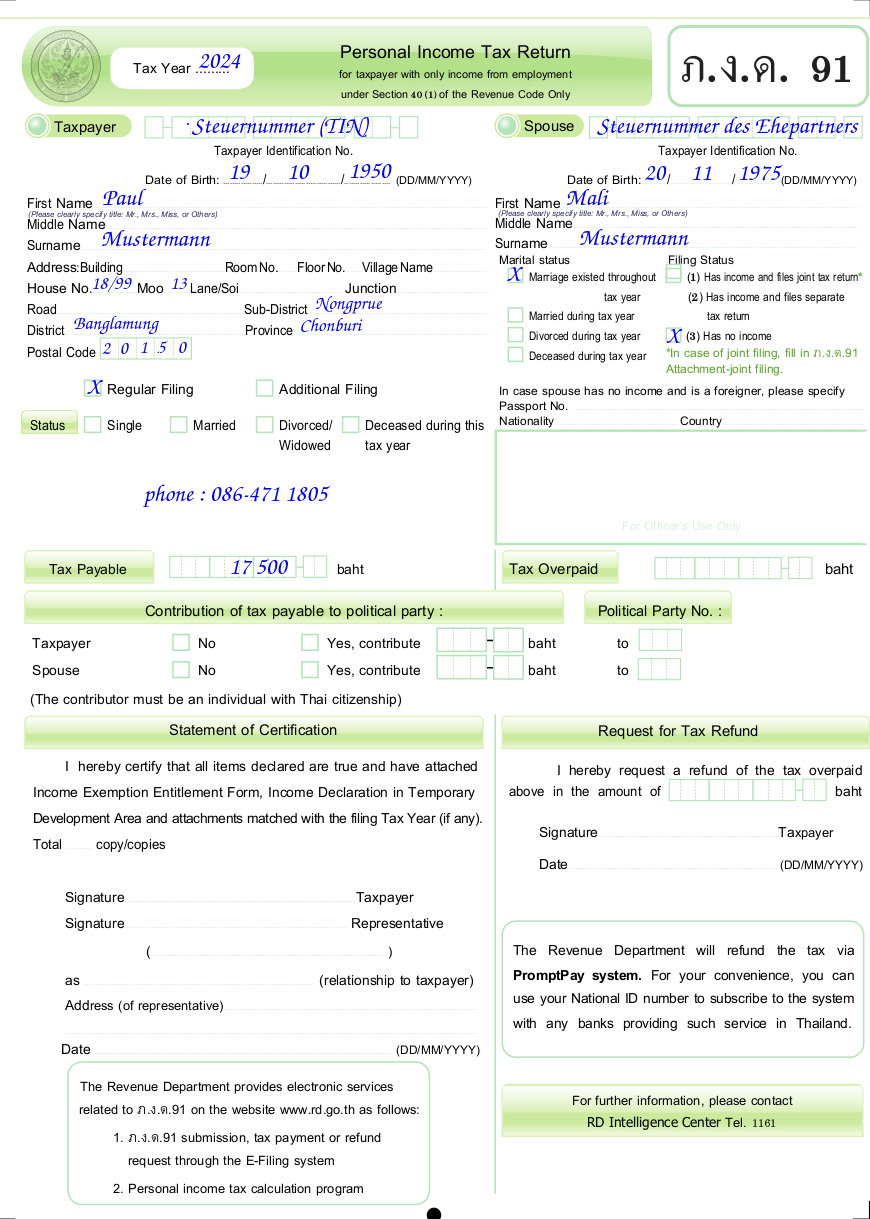

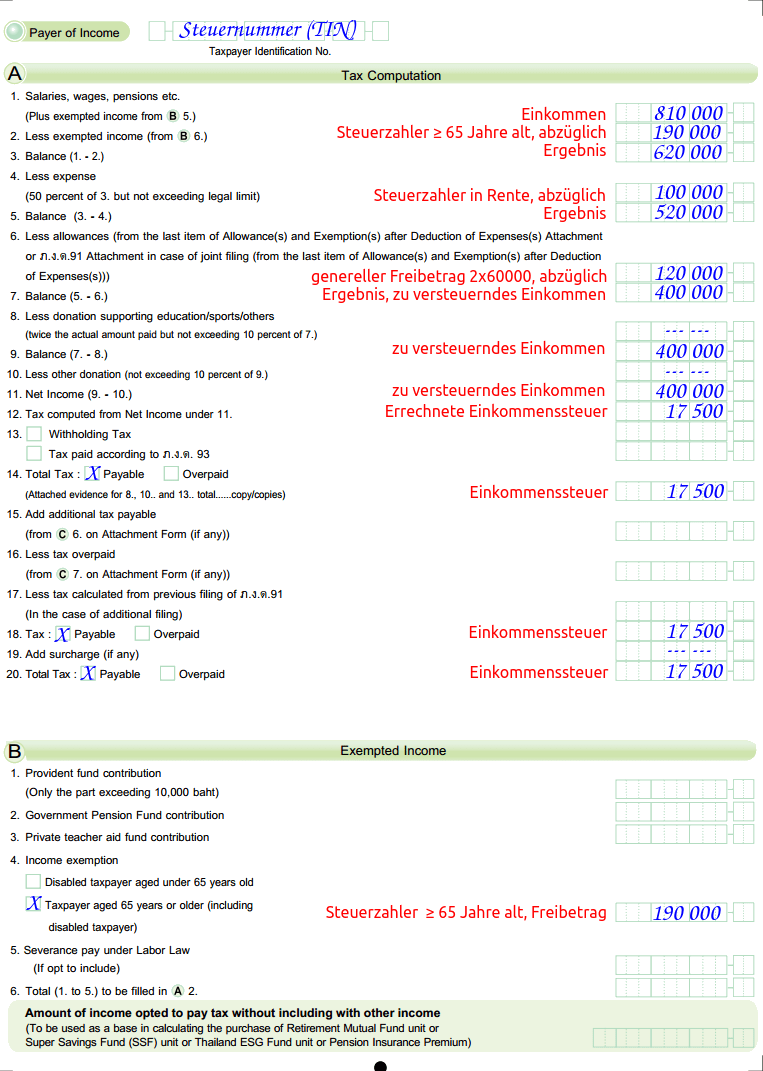

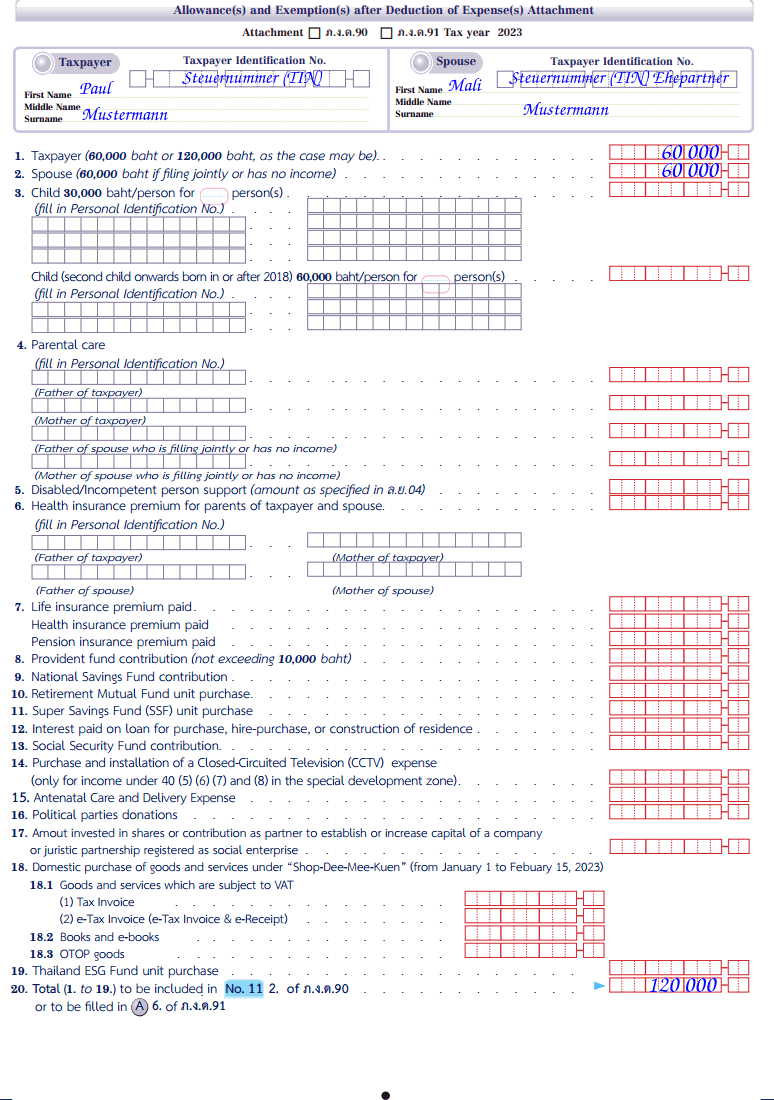

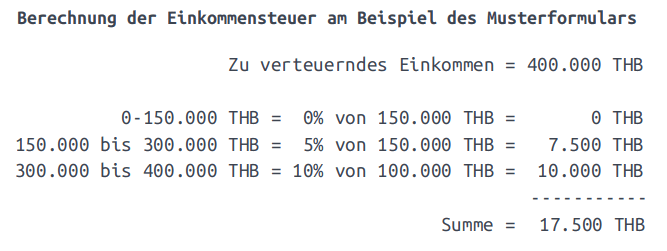

Um Ihnen die Erledigung der Steuerpflicht zu erleichtern, habe ich ein Muster eines ausgefüllten Steuerformulars angelegt. Die Daten sind fiktiv, aber dennoch schlüssig.

Seite 1:

Seite 2:

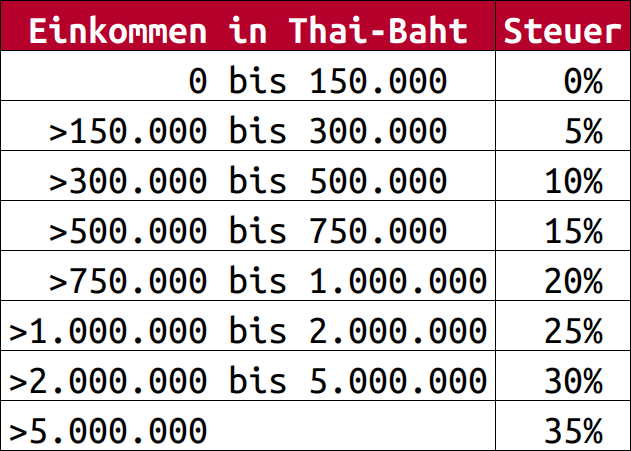

Bei einem Ledigen ist der generelle Freibetrag nur 1 × 60 000 THB. Es können dann also statt 120 000 THB nur 60 000 THB abgezogen werden. Es gibt noch weitere Freibeträge, wie z. B. für die thailändischen Schwiegereltern oder die thailändische Krankenversicherung. Der Beamte der Steuerbehörde wird Ihnen sicherlich weiterhelfen.

Seite 3:

Das Formular zur Beantragung der Steuernummer (T.I.N.) ist in thailändischer Sprache gehalten und selbst für Thais, die mit der Bürokratensprache nicht vertraut sind, schwer ausfüllbar. Die Beamten der Steuerbehörde sind allerdings so freundlich, dies selbst zu übernehmen. Von Freunden erfuhr ich, dass die Beamten bei ihnen sogar netterweise das Steuerformular ausfüllten.

Infoblatt der thailändischen Steuerbehörde

Infoblatt der BANGKOK METROPOL ITAN ADMINISTRATION

Gespräch des schweizer Botschafters mit der thailändischen Steuerbehörde

Links zur thailändischen Steuerbehörde:

Download von Formularen (Englisch)

Einkommensteuer (Englisch)

Formular zur Beantragung der Steuernummer (Thai)

Formular Einkommensteuererklärung (Englisch)

Für in Thailand lebenden deutsche Rentner ist folgendes Finanzamt zuständig:

In Deutschland:

Finanzamt Neubrandenburg (RiA)

Postfach 110140

17041 Neubrandenburg

Telefon: +49 395 44222 – 47000

Fax: +49 395 44222 – 47100

Website: http://www.finanzamt-rente-im-ausland.de

bzw. in Thailand am jeweiligen Wohnort

Mittels Google Maps schnell zu finden

Formular Download

AmtsVordruckeDE alle nur erdenklichen amtlichen Vordrucke

Links:

Doppelbesteuerungsabkommen DE <> TH Bundesfinanzministerium

Steuervorteile für Eltern finanztip.de

Siehe auch die Rubriken:

Bankkonto in Thailand

Bankkonto in Deutschland

(Transfer)Wise-Konto

Kostenvergleich Geldüberweisung

Virtuelle Kreditkarte

Rentenzahlung

Zahlung der Beamtenpension

Lebenshaltungskosten

Krankenversicherung

≡ Menü

Alle Angaben ohne Gewähr!